Jede Organisation, jedes Unternehmen, jeder Betrieb besitzt eine soziale Komponente: sie produzieren Dienstleistungen und Güter, sie haben Angestellte und kaufen wiederum Produkte und Dienstleistungen auf dem Markt ein. Ein „asoziales“ Unternehmen gibt es also nicht, sehr wohl jedoch gibt es einen großen Unterschied darin, ob die Auswirkungen positiver oder negativer Natur sind. Die Behauptung, ein Social Business zu sein, also eine Organisation mit vermeintlich starkem und positiven Einfluss auf gewissen Bevölkerungsgruppen, anhand von nachvollziehbaren und standardisierten Messkriterien zu belegen, hilft für andere, aber auch für sich selbst transparent darzustellen, worin denn das Soziale liegt. Da die sozialen Interaktionen eines Betriebes oder einer Organisation komplex sind, können Indikatoren helfen zu erkennen, wie weit eine Organisation positive und negative Auswirkungen auf die Gesellschaft hat.

verschiedene Messinstrumente kurz vorgestellt

In den vergangenen 10 – 15 Jahren haben sich eine Menge unterschiedlicher Standardberichte herausgebildet.

GRI (Global Reporting Tools): Dieses Berichtswerkzeug hat seinen Ursprung 1997 in der US-amerikanischen Koalition für umweltfreundliche Ökonomie. Der Standard verwendet

DNK (Deutscher Nachhaltigkeitskodex): wurde 2011 basierend auf dem GRI für mehr Nachhaltigkeit in deutschen Betrieben entwickelt

SROI – Social Return on Investment: stelle eine finanzielle Bewertung der Externalitäten (vor allem negative, ökologischen Auswirkungen) eines Unternehmens dar und ist deshalb und aus anderen Gründen als ein sehr eingeschränktes Werkzeug zu sehen.

UN Global Compact: Ein Berichtsstandard entwickelt von den Vereinten Nationen, der vor allem auf eine qualitative Beschreibung von 10 Prinzipien beruht.

Ich habe mich in den vergangen Jahren mit diesen und anderen Messwerkzeugen auseinander gesetzt. Der überzeugendste und durchdachteste Ansatz scheint mir jedoch die Gemeinwohlbilanz zu sein, aus den folgenden Gründen:

- Die GWM beginnt bei einem humanitischen Weltbild und probiert nicht wie etwa der SROI ein finanzmathematisches Konzept auf soziale Beziehungen zu übertragen.

- Der Ansatz wurde von sozial verantwortlichen Unternehmern mitentwickelt. Durch diesen Bottom-Up-Ansatz ist er sehr pragmatisch und an der Alltagsrealität von (sozialen) Unternehmen ausgerichtet.

- Die Gemeinwohlbilanz ist eingebettet in ein System von Aktivitäten, die zur Nachhaltigkeit beitragen sollen und damit keine Insellösung, der einen losgelösten Bericht erstellt.

- Das Punktesystem macht die GWÖ für Konsumenten leichter vergleichbar, als rein qualitative, mehrseitige Berichte.

- Die Gemeinwohlbilanz misst Aspekte die aus systemischer Sicht (Tragik der Allmende) für eine Nachhaltige Entwicklung einer Gesellschaft wünschenswert wären, die aber in den meisten – auf momentane marktwirtschaftliche Normen ausgelegte Berichtstandards – nicht vorkommen. Etwa den Verzicht auf Zins- und Dividendenzahlung, Punkteabzug beim Einsatz von Dumpingpreisen oder die Berücksichtigung von innerbetrieblichen Einkommensunterschieden oder eines demokratischen Mitspracherechts von Mitarbeitern.

- 2015 haben 86 % im Europäischen Wirtschafts- und Sozialausschuss dafür gestimmt, dass die Europäische Kommission die GWÖ einen wichtigen Beitrag zur Etablierung einer europäischen ethischen Marktwirtschaft, die soziale Innovationen, Beschäftigung und Umwelt fördert, betragen kann.

die Gemeinwohlbilanz

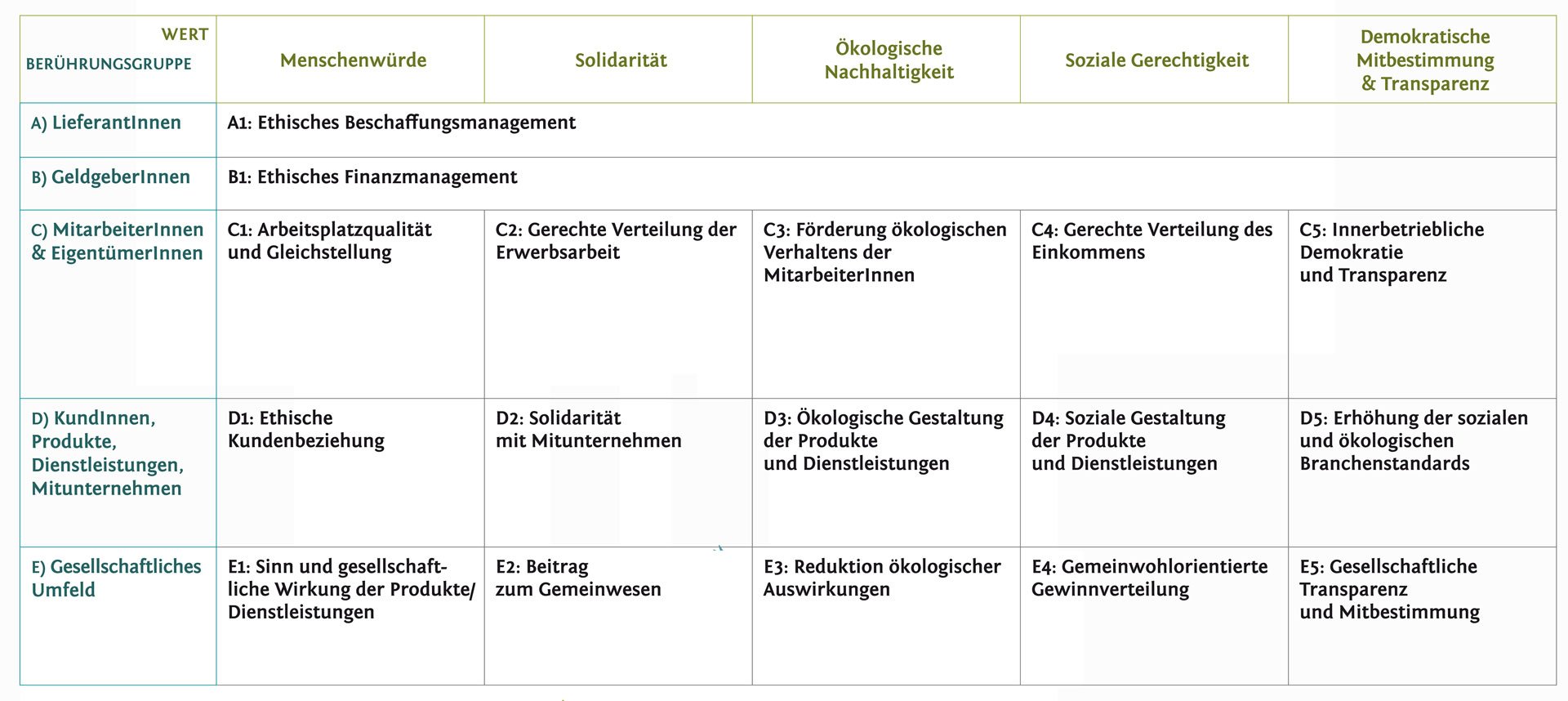

Ein standardisiertes Instrument zur Messung stellt die Gemeinwohlbilanz dar, die im Rahmen des Projektes der Gemeinwohlökonomie (siehe Video unten). entwickelt wurde. Insgesamt 17 Indikatoren messen das Verhalten einer Organisation gegenüber Lieferanten (u.a. Wird beim Einkauf auf soziale und umweltverträgliche Rohstoffe geachtet? Wird, wo möglich, lokalen Produkten der Vorzug gegenüber weit gereisten Produkten gegeben?), Mitarbeitern (u.a. wie hoch ist die Einkommensschere innerhalb des Unternehmens? Welches Mitspracherecht haben Mitarbeiter in strategischen Entscheidungen), Kunden & Produkte (u.a. Ist das Produkt auch für einkommensschwächere Kunden zugänglich, ist die Verpackung umweltfreundlich und regt das Produkt zu einem nachhaltigen Konsum an? Werden die Kunden in die Produktentwicklung mit einbezogen?)

Die Gemeinwohlmatrix

Die oben angegebene Berührungsgruppen überschneiden sich jeweils mit 5 verschiedenen Grundwerten: Menschenwürde, Solidarität, Ökologische Nachhaltigkeit, Soziale Gerechtigkeit und Demokratische Mitbestimmung & Transparenz. An der Schnittstelle entstehen die verschiedenen Indikatoren, welche wiederum mit Hilfe von Subindikatoren klar bewertet werden können.

Spezifische Anforderungen an die Gemeinwohlbilanz für ein Social Business

Mit der Gemeinwohlbilanz lassen sich die positiven Sozialen Auswirkungen einer Organisation messen. In einem utopischen Szenario, würden alle Social Businesses, jeden Indikator zu 100 % erfüllen. Als sozialorientierte Jungunternehmerin, möchte ich jedoch realistisch bleiben, was die praktische Umsetzung eines solchen Utopie angeht. Deshalb möchte ich ein System vorschlagen, in welchem je nach Social Business Typ verschiedene Indikatoren mehr und andere weniger Relevanz haben.

Indikatoren mit hoher Relevanz: das Unternehmen sollte 3 Jahre nach Gründung 70 % oder mehr im Durchschnitt haben

Indikatoren mit mittlerer Relevanz: das Unternehmen sollte 3 Jahre nach Gründung 35 % oder mehr im Durchschnitt haben.

Indikatoren niedriger Relevanz: für diese Indikatoren gibt es keine Mindestanforderungen, Nach Erreichung der Indikatoren mit hoher und mittlerer Relevanz ist es jedoch durchaus wünschenswert, wenn ein Social Business an der Umsetzung dieser ebenfalls arbeitet.

Sämtliche Negativkriterien sind selbstverständlich automatisch tabu.

Type A – Kundenorientierte soziale Unternehmen

Social Businesses dieses Types, sollten vor allem auf den auf kundenbezogenen Indikatoren hohe Werte erreichen. Mehr spezifisch sind die Indikatoren mit hoher Relevanz:

- D1 ethische Kundenbeziehung

- D2 Solidarität mit Mitunternehmen

- D4 Soziale Gestaltung der Produkte & Dienstleistung

- D5 Erhöhung der sozialen & ökologischen Branchenstandards

- E4 Gemeinwohlorientierte Gewinnverteilung

die folgende Indikatoren haben eine mittlere Relevanz für Social Businesses dieses Types.

- A1 ethisches Beschaffungsmanagement (insbesondere die Frage nach sozialen, ökologischen und lokalen Aspekten der Rohmaterialien)

- B1 ethisches Finanzmanament (insbesondere die Frage der gemeinwohlorientierten Unternehmensfinanzierung der Berührungsgrupppe der Kunden)

- D3 ökologische Gestaltung der Produkte und Dienstleistungen

Type B – Mitarbeiterorientierte soziale Unternehmen

Social Businesses dieses Types, sollten vor allem auf den auf mitarbeiterbezogene Indikatoren hohe Werte erreichen. Mehr spezifisch sind die Indikatoren mit hoher Relevanz:

- C1 Arbeitsplatz Qualität und Gleichstellung

- C2 Gerechte Verteilung der Erwerbsarbeit

- C4 Gerechte Verteilung des Einkommens

- C5 Innerbetriebliche Demokratie und Transparenz

- E 4 Gemeinwohlorientierte Gewinnverteilung

die folgende Indikatoren haben eine mittlere Relevanz für Social Businesses dieses Types.

- A1 ethisches Beschaffungsmanagement (insbesondere die Frage nach sozialen, ökologischen und lokalen Aspekten der Rohmaterialien)

- B1 ethisches Finanzmanament (insbesondere die Frage der gemeinwohlorientierten Unternehmensfinanzierung der Berührungsgrupppe der Mitarbeiter)

Type C – Lieferantenorientierte Social Businesses

Social Businesses dieses Types, sollten vor allem auf den auf den lieferantenbezogenen Indikatoren sowie auf den Indikatoren die die Gesamten Branche beeinflussen hohe Werte erreichen. Mehr spezifisch sind die Indikatoren mit hoher Relevanz:

- A1 ethisches Beschaffungsmanagement

- D5 Erhöhung der sozialen & ökologischen Branchenstandards

- D2 Solidarität mit Mitunternehmern

- E4 Gemeinwohlorientierte Gewinnverteilung

Type D – umweltbewusste Social Busiensses

Social Businesses dieses Types, sollten vor allem auf den auf umweltbezogene Indikatoren hohe Werte erreichen. Mehr spezifisch sind die Indikatoren mit hoher Relevanz:

- A1 ethisches Beschaffungsmanagement (insbesondere in Hinsicht auf ökologische Standards)

- C3 Förderung des ökologischen Verhaltens von Mitarbeitern

- D3 Ökologische Gestaltung der Produkte und Dienstleistungen

- E3 Reduktion ökologischer Auswirkungen

- E4 Gemeinwohlorientierte Gewinnverteilung

die folgende Indikatoren haben eine mittlere Relevanz für Social Businesses dieses Types:

- D5 Erhöhung der sozialen & ökologischen Branchenstandards

Type E – subventionierende Social Businesses

Social Businesses dieses Types, sollten vor allem auf den auf gesellschaftliche bezogene Indikatoren hohe Werte erreichen. Mehr spezifisch sind die Indikatoren mit hoher Relevanz:

- E1 Sinn und gesellschaftliche Wirkung von Produkten und Dienstleistungen

- E2 Beitrag zum Gemeinwesen

- E4 Gemeinwohlorientierte Gewinnverteilung

- E5 Gesellschaftliche Transparenz und Mitbestimmung

- C5 Innerbetriebliche Demokratie und Transparenz (die Ausführenden Personen in der geförderten sozialen Einrichtung umschließend)

die folgende Indikatoren haben eine mittlere Relevanz für Social Businesses dieses Types.

- A1 ethisches Beschaffungsmanagement

- C2 Gerechte Verteilung der Erwerbsarbeit

- E3 Reduktion ökologischer Auswirkungen

Gemeinwohlmatrix für Nepal

Basierend auf der Gemeinwohlmatrix habe ich eine vereinfachte Matrix für die Social Business Jungunternehmerworkshops hier in Nepal entworfen (social_impact_assessment_matrix_v4) . Da die Matrix hauptsächlich für Trainigszwecke noch nicht operierende Unternehmen gedacht war, wurde sie einfachheitshalber auf 9 Indikatoren reduziert. Des weiteren haben wir verschiedene Indikatoren auf die lokalen Gegebenheiten angepasst. So wurden etwa in C1 – Arbeitsplatzqualität und Gleichstellung Ergänzungen im Bezug auf das Vorhandensein von Toiletten generell und geschlechtergetrennten Toiletten im speziellen gemacht, da dies nicht wie in Europa zum allgemeinen Standard gehört.

| Antje Dewitz – Geschäftsführerin von VAUDE über die Gemeinwohlbilanz | Was ist die Gemeinwohlökonomie |

[:]